O imposto de residente, assim como o imposto de renda, deve ser recolhido pela instituição contratante.

Para as empresas (instituições) contratantes

O estabelecimento contratante fica responsável em recolher tanto o imposto de residente (imposto municipal e governamental) bem como o imposto de renda do trabalhador, de acordo com as regras vigentes, recolhendo o imposto e repassando as cidades e munícipios após a taxação devida.

※Esse sistema de recolhimento de impostos chama-se [Recolhimento especial – Tokubetsu Choshu]

Na província de Mie e nas suas municipalidades, a partir do ano de 2014, será requerido legalmente que as instituições recolham o imposto de residente através do sistema de recolhimento especial. Pedimos a colaboração e compreensão de todos.

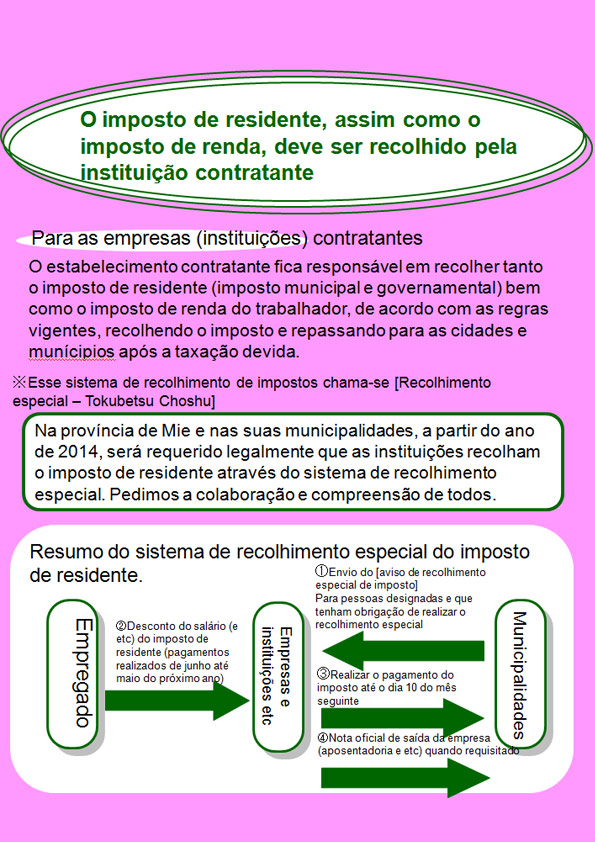

Resumo do sistema de recolhimento especial do imposto de residente.

Empregado

2) Desconto do salário (e etc) do imposto de residente (pagamentos realizados de junho até maio do próximo ano)

Empresas e instituições etc

1) Envio do [aviso de recolhimento especial de imposto]

Para pessoas designadas e que tenham obrigação de realizar o recolhimento especial

2) Realizar o pagamento do imposto até o dia 10 do mês seguinte

3) Nota oficial de saída da empresa (aposentadoria e etc) quando requisitado

Municipalidades

Perguntas e Respostas

Em quais casos é necessário realizar o recolhimento especial?

Quais são as regras vigentes?

1) Para empresas que realizam coleta de impostos através do sistema de imposto retido na fonte, necessitam também coletar o imposto de residente através do recolhimento especial. (Código de Impostos Regional capítulo 321 artigo 4)

2) De acordo com as regras vigentes, a empresa é responsável por recolher o imposto de residente através do sistema de recolhimento especial e repassar o imposto às municipalidades (seja para cargos de meio período, empregos temporários, funcionários especiais e etc), caso o funcionário trabalhe desde o primeiro semestre do ano, ou ainda, desde o primeiro dia do ano fiscal (dia 1 de abril) e esteja recebendo salário por suas funções.

Qual o mérito do recolhimento especial?

1) Para aqueles que pagam o próprio imposto, o recolhimento é feito em 4 parcelas pelo sistema de recolhimento normal. No caso do recolhimento especial, o pagamento será feito em 12 parcelas, fazendo com que o pagamento seja feito em mais vezes, e em menor valor, além de que o contribuinte não ter que se preocupar com o prazo de pagamento que estará a cargo do empregador

2) O imposto de renda deve ser calculado todos os meses, porém o imposto de residente é sempre um valor anteriormente estipulado, não sendo necessário realizar cálculos por parte do empregador.

Departamento de Recolhimento de Impostos

Departamento Orçamentário Municipal

Departamentos Municipais de Imposto de Residente

Enviamos este panfleto para instituições que já fazem parte do sistema de recolhimento especial.