El impuesto de residente, así como el impuesto de renta, debe recogerse por la institución contratante.

Para empresas(instituciones) contratantes

El establecimiento contratante queda responsable en recoger tanto el impuesto de residente (impuesto municipal y gubernamental) así como el impuesto de renta del trabajador, de acuerdo con las reglas vigentes, recogiendo el impuesto y repasando a las ciudades y municipios después de la tasación debida.

※Ese sistema de recaudación de impuestos se llama [Recaudación especial – Tokubetsu Choshu]

En la provincia de Mie y en sus municipios a partir del año de 2014, serã requerido legalmente que las instituciones recojan el impuesto de residente a través del sistema de recolecta especial. Pedimos la colaboración y comprensión de todos.

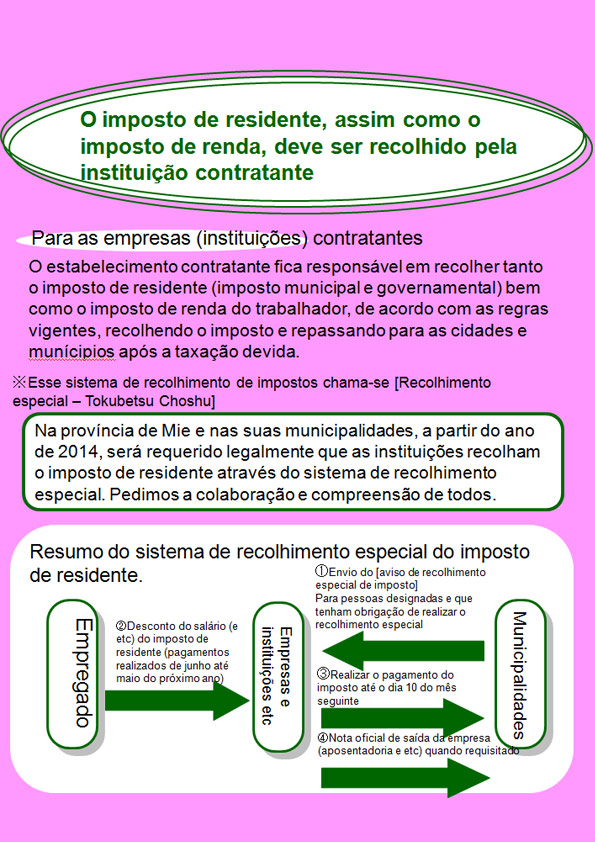

Resumen del sistema de recaudación especial del impuesto de residente

Empleado

2) Descuento del salario (y etc.) del impuesto de residente (pagos realizados de junio hasta mayo del próximo año)

Empresas e instituciones, etc.

1) Envío del [aviso de recaudación especial de impuesto]

Para personas designadas y que tengan obligación de realizar la recolecta especial

2) Realizar el pago del impuesto hasta el día 10 del mes siguiente

3) Nota oficial de salida de la empresa (jubilación y ect.) cuando se solicite

Municipalidades

Preguntas y respuestas

En cuáles casos es necesario realizar la recolecta especial?

Cuáles son las reglas vigentes?

1) Para las empresas que realizan recaudación de impuesto a través del sistema de impuesto retenido en la fuente, necesitan también recaudar el impuesto de residentes a través de la recolecta especial. (Código de Impuestos Regional capítulo 321 artículo 4)

2) De acuerdo con las reglas vigentes, la empresa es responsable por recoger el impuesto de residente a través del sistema de recolecta especial y repasar el impuesto a las municipalidades (sea para cargos de medio periodo, empleos temporarios, funcionarios especiales, etc), caso el funcionario trabaje desde el primer semestre del año, o además, desde el primer día del año fiscal (día 1 de abril) y esté recibiendo salario por sus funciones.

Cuál es el mérito de la recolecta especial?

1) Para aquellos que pagan el propio impuesto, la recolecta es realizada en 4 cuotas por el sistema de recaudación normal. En caso de recaudación especial, e pago será realizado en 12 cuotas, haciendo que el pago sea hecho en más veces y en menor valor, además de que el contribuyente no tendrá que preocuparse con el plazo de pago que estará a cargo de su empleador.

2) El impuesto de renta debe ser calculado todos los meses, sin embargo el impuesto de residentes es siempre un valor anteriormente estipulado, no siendo necesario realizar cálculos por parte del empleador.

Departamento de recaudación de impuestos

Departamento de Presupuesto Municipal

Departamentos Municipales de Impuesto de Residente

Enviamos este panfleto para las instituciones que ya hacen parte del sistema de recaudación especial.